個人市県民税

- 1

市県民税(個人住民税)とは

-

市県民税は、市民の皆さんにとって身近な行政サービスなどの費用をそれぞれの負担能力に応じて 、分担し合う税金です。この税は、個人に一定の所得がある場合、所得金額の多少に関係なく定額負担する均等割と、その人の前年分の所得をもとにして税額が計算される所得割の2つからなっています。

市県民税の対象者(納税義務者)

- 1月1日現在、市内に住んでいて前年に所得のあった人

市県民税が課税されない人(令和3年以降)

- 生活保護法によって生活扶助を受けている人

- 障害者、未成年者、寡婦またはひとり親で前年中の合計所得金額が135万円以下の人

- 前年中の合計所得金額が次の金額以下の人(市町村により異なる場合があります)

- 控除対象配偶者または扶養親族がいない場合

38万円 - 控除対象配偶者または扶養親族がいる場合

28万円×(本人、控除対象配偶者、扶養親族の合計人数)+10万円+16万8千円

(例)控除対象配偶者である妻と扶養親族である子が1人いる場合

28万円×3人(本人、妻、子)+10万円+16万8千円=110万8千円

- 控除対象配偶者または扶養親族がいない場合

市県民税の申告

1月1日現在、市内に住んでいる人は、毎年3月15日までに前年(1~12月)の所得や扶養の状況を申告しなければなりません。

ただし、所得税の確定申告をされた人や前年中の所得が給与のみで勤務先から市に給与支払報告書が提出される人でその給与以外に収入がない人などは、必要ありません。公的年金所得者の確定申告(所得税)不要制度

所得税について、公的年金などの収入金額が400万円以下で、かつ公的年金などに係る雑所得以外の所得金額が20万円以下の場合、確定申告は必要ありません。しかし、市県民税の申告は必要です。

- 2

市県民税の税額等

-

市県民税の税額は、均等割額と所得割額を合計したものです。

均等割額

- 市民税 3,000円

- 県民税 1,500円 (福岡県森林環境税500円を含む)

- 森林環境税(国税) 1,000円

※(3)は、令和6年度から課税開始(詳しくは森林環境税(内部リンク)をご覧ください)

所得割額

総合課税(事業・不動産・給与・雑・一時・配当など)では、下記により計算したものが所得割額となります。税率- 市民税 6%

- 県民税 4%

計算方法所得割額=(総所得金額-所得控除)×税率-税額控除- 所得控除:扶養控除、社会保険料控除など

税額控除:調整控除、配当控除など

退職所得、土地・建物・株式などの譲渡所得は、総合課税とは分けて税額計算(分離課税)が行われます。寄付金控除

該当する寄付金の合計額のうち2千円を超える部分が対象で、一定の計算のもと寄付を行った年の翌年度の市県民税から控除されます。

対象となる寄付金- 地方公共団体への寄付金

- 福岡県共同募金会または日本赤十字社福岡県支部への寄付金

- 福岡県及び小郡市の条例により指定した寄付金

- 指定寄付金(財務大臣が指定する寄付金)

- 特定公益増進法人(社会福祉法人など)への寄付金

- 認定特定非営利活動法人(認定NPO法人)への寄付金

- 認定特定公益信託の信託財産とするための支出

- 住民の福祉の増進に寄与するものとして市長がみとめるもの

手続き

所得税の確定申告を行うことで、市県民税の寄付金控除を受けることができます。所得税の確定申告を行う必要がない場合は、市県民税の申告が必要です。申告の際には、寄付先が発行する「寄付金受領証明書」・「領収書」を添付してください。寄付金控除額- 「寄付金額-2千円」×10%

- 地方公共団体への寄付金の場合

次の金額と(1)の合計額が寄付金控除額となります。「寄付金額-2千円」×「90%-(所得税の税率)」

- (2)は、市県民税所得割額の20%が限度となります。

詳しくは総務省ホームページ 税金の控除について(外部リンク)をご覧ください

- 4

納税の方法

-

給料から天引きされる方法(特別徴収)と納税通知書により直接金融機関に払い込む方法(普通徴収)の2つがあります。

- 特別徴収

勤務先で6月から翌年の5月までの毎月の給料から天引きされ、給料の支払い者が納入する方法 - 普通徴収

市から送付される納税通知書により年4回(6、8、10、12月)に分けて納税者が直接納付する方法

- 特別徴収に係る異動・変更届出などは、「申請書ダウンロード(内部リンク)でダウンロードできます

市県民税の公的年金からの特別徴収(天引き)について

平成21年度から地方税法の改正により公的年金等の所得に課税される市県民税の納税方法が変わり、公的年金からの天引き、いわゆる「特別徴収」が始まりました。

なお、この特別徴収は、納税方法の変更であり、これにより新たな税負担が生じるものではありません。対象者

個人の市県民税の納税義務者のうち、前年中に公的年金などがあり、年度初日(課税年度の4月1日)において老齢基礎年金など(老齢基礎年金又は老齢年金、退職年金など)の給付を受けている65歳以上の人。 ただし、次のような人は対象になりません。

- 老齢基礎年金などの年額が18万円未満の場合

- 特別徴収される税額が、老齢基礎年金等の給付を超える場合

- 介護保険料が年金から特別徴収されていない場合

- 障害年金や遺族年金は、特別徴収の対象となりません

対象となる税額

市県民税のうち、公的年金の所得に対する税額が対象となります。

- 公的年金の他に、給与や不動産所得などを有している人については、公的年金からの特別徴収とは別に給与からの天引きや納付書によって市県民税を納めていただくことになります

徴収方法

特別徴収を開始する年度(1年目)の徴収方法

上半期は普通徴収(個人で納付) 下半期は特別徴収(年金天引き) 時期 6月(第1期)・8月(第2期) 10・12・2月(年金の支給月) 金額 公的年金の所得に対する税額の4分の1ずつ 公的年金の所得に対する税額の6分の1ずつ - 上半期は、対象税額の4分の1ずつを6・8月に納付書や口座振替などでお支払いください

- 下半期の10・12・2月の年金支給月では、対象税額の6分の1ずつを特別徴収します

特別徴収を継続する年度(2年目以降)の徴収方法 仮徴収(特別徴収) 本徴収(特別徴収) 時期 4・6・8月(年金の支給月) 10・12・2月(年金の支給月) 金額 公的年金の所得に対する前年度分の税額の6分の1ずつ 公的年金の所得に対する税額から仮徴収した額を引いた残額の3分の1ずつ - 上半期の年金支給月(4・6・8月)では、前年度の対象税額の6分の1ずつを特別徴収します

- 下半期の年金支給月(10・12・2月)では、対象税額から上半期に仮徴収した額を引いた残額の3分の1ずつを特別徴収で納めていただくことになります

老齢基礎年金等の額が18万円未満の人や、65歳未満の人など、年金からの特別徴収の対象にならない人の公的年金の所得に対する市・県民税の納税方法は、普通徴収(納付書による納付または口座振替)となります。

特別徴収が中止になる場合

- 他市町村へ転出、または死亡したとき

- 年度途中に公的年金等の所得に対する税額が変更になったとき

(平成28年度分より、一定要件の下で特別徴収が継続されます) - 公的年金の支給停止や支払額不足などにより、天引きできなくなったとき

- 特別徴収

- 5

住宅ローン控除の手続きについて

-

住宅ローン控除(住宅借入金等特別税額控除)とは、住宅ローンを利用してマイホームの新築、購入、増改築などをした人が所得税の住宅ローン控除の適用を受けている場合で、所得税から控除しきれなかった額を、翌年度の住民税から控除する制度です。

- 所得税が非課税で所得税の住宅ローン控除が適用されなかった場合は、住民税での適用もありません

- 控除期間は10年間または13年間(所得税で住宅ローン控除の適用を受けている期間)

対象者

令和7年12月31日までに入居を開始した人。- 平成19年〜平成20年までに入居された人は対象となりません

控除額

【平成26年3月末までに入居した人】

次の(1)、(2)の少ないほうの金額- 所得税の住宅借入金等特別控除可能額のうち、所得税から控除しきれなかった金額

- 所得税の課税総所得金額等の5% (最高97,500円)

【平成26年4月~令和3年12月末までに入居した人】所得税の住宅借入金等特別控除可能額のうち、所得税から控除しきれなかった金額 所得税の課税総所得金額等の7% (最高136,500円) 消費税率5%で住宅を購入された方や個人から住宅を購入するなど消費税が課税されない場合は、住民税の控除限度額は、97,500円となります

次の(1)、(2)の少ないほうの金額

【令和4年1月~ 令和7年12月までに入居した人】

次の(1)、(2)の少ないほうの金額- 所得税の住宅借入金等特別控除可能額のうち、所得税から控除しきれなかった金額

- 所得税の課税総所得金額等の5%(最高97,500円)

- 令和4年中に入居した人のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、所得税の課税総所得金額等の7%(最高136,500円)が控除限度額となります

手続き

- 1年目(入居した年の翌年)は税務署で所得税の住宅ローン控除の確定申告が必要です。

- 2年目以降は、給与所得のみで年末調整の際に住宅ローン控除の計算が済んでいる場合は、勤務先から「給与支払報告書」が市へ提出されていれば、手続きの必要はありません。 ただし、年末調整が済んでいない人や給与所得以外の所得がある人については、税務署での確定申告が必要です。

問合せ先

税務課市民税係 電話 72-2111(内線124・125)

- 所得税、相続税、贈与税等の国税については、久留米税務署へおたずねください

久留米税務署 〒830-8688 久留米市諏訪野町2401-10 電話:0942-32-4461

- 1

上場株式等の配当所得・譲渡所得における課税方式の選択

-

所得税と市県民税で異なる課税方式の選択ができなくなりました

上場株式等の配当所得等や譲渡所得(特定口座等で源泉徴収があるもの)は、課税方式を選択することができますが、令和4年度税制改正により、令和6年度(令和5年分)以降の市県民税について、所得税と課税方式を一致させることになりました。この改正に伴い、所得税と市県民税で異なる課税方式(源泉分離課税、総合課税、申告分離課税)を選択することができなくなります。

対象となる所得

- 上場株式等の配当所得等について

その支払いの際に20.315%(所得税及び復興特別所得税15.315%、市県民税5%)の税率による源泉徴収がされているもの。

(1)総合課税 (2)申告分離課税 (3)申告不要制度(源泉分離課税)から選択することができます。- 特定公社債等の利子所得は、「総合課税」を選択することはできません

- 特定公社債等の利子所得は、「総合課税」を選択することはできません

-

源泉徴収口座の上場株式等の譲渡に係る所得について

その支払いの際に20.315%(所得税及び復興特別所得税15.315%、市県民税5%)の税率による源泉徴収がされているもの。

(1)総合課税 (2)申告分離課税 (3)申告不要制度(源泉分離課税)から選択することができます。

注意事項

- 所得税で上場株式等の配当所得等や譲渡所得を申告した場合、これらの所得は市県民税でも配偶者控除や扶養控除などの判定上の合計所得金額や、総所得金額に参入します。扶養控除の適用や、非課税判定での扶養人数、国民健康保険税、介護保険料、後期高齢者医療保険料の算定及び各種行政サービスに影響が出る場合がありますので、ご注意ください。

- この措置により、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件も所得税と一致します。したがって、市県民税においてのみ当該上場株式等に係る譲渡損失の繰越控除の適用がある人は、令和5年分の所得税の確定申告書を提出した場合でも、当該上場株式等に係る譲渡損失の繰越控除の適用は受けられないことになります。また、市県民税における当該上場株式等に係る譲渡損失の繰越控除の適用額が所得税と異なる人については、令和6年度以降の市県民税においては、所得税における当該上場株式等に係る譲渡損失の繰越控除の適用額が適用されます。

- 課税方式の選択に関しては、申告者ご自身の判断で手続きをお願いします。

- 所得税の確定申告において課税方式を選択した場合、その後、修正申告等においてその選択を変更することはできません。詳しくは国税庁ホームページをご覧いただくか、管轄の税務署へお問い合わせください。

- 上場株式等の配当所得等について

- 6

森林環境税

-

令和6年度から森林環境税(国税)の課税が始まりました。

森林環境税は温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な財源を安定的に確保する観点から創設された国税です。

賦課徴収は市町村が市県民税の均等割とあわせて行います。納税義務者

国内に住所を有する個人

税率

年額1,000円

徴収方法

市町村が、市県民税(均等割)とあわせて徴収します。

(参考)令和5年度と令和6年度以降の比較(年額)

令和5年度まで 令和6年度以降 森林環境税(国税) なし 1,000円 市民税(均等割) 3,500円 3,000円 県民税(均等割) 2,000円 1,500円 合計 5,500円 5,500円 ※令和6年度から森林環境税が加わりましたが、市県民税の均等割額が減額されるため、徴収する税額は5,500円となり、これまでと変わりません

森林環境税が課税されない人

小郡市では森林環境税と市県民税(均等割)の非課税基準は同じです。

市県民税(均等割)がかからない人は、森林環境税も課税されません。森林環境税の使途

森林環境税は、その全額が森林環境譲与税として都道府県・市町村に配分され、森林整備や木材利用の普及啓発などの活動に役立てられます。

詳しくはこちらへ

●総務省 森林環境税及び森林環境譲与税について(外部リンク)

●林野庁 森林環境税及び森林環境譲与税(外部リンク)

●森林環境譲与税の使途について(内部リンク)

- 7

令和6年度市県民税の定額減税について

-

国の「デフレ完全脱却のための総合経済対策」の一環として、令和6年度税制改正において、令和6年度の市県民税の定額減税が実施されることとなりました。

対象者

前年の合計所得金額が1,805万円以下の市県民税所得割の納税義務者減税額

本人、配偶者を含む扶養親族1人につき1万円(例)配偶者と子2人を扶養に入れている場合、4人×1万円=4万円減税方法

市県民税の納付方法により異なります。6月にお送りする納税通知またはリーフレット「市県民税の定額減税について」(PDF:277KB)をご覧ください。

手続きは不要です。

減税しきれない場合は、別途給付金(調整給付)が支給されます。

対象者には、令和6年夏以降に通知しますので、それまでお待ちください。

- 8

定額減税しきれないと見込まれる方へ

【調整給付金】のお知らせ(終了) -

※給付は終了しました

令和6年分所得税及び令和6年度分個人住民税(市県民税)所得割の定額減税が実施されています。その際、定額減税を十分に受けられないと見込まれる人に対し、定額減税しきれない不足分を、定額減税補足給付金【調整給付金】として支給します。

対象となる人には、給付金額を記載した「調整給付金支給確認書」を送付いたしますので、申請の手続きをしてください。対象者

定額減税の対象者で、定額減税可能額が、減税前の税額を上回ると見込まれる人

→納税者本人及び配偶者を含めた扶養親族の数に基づき算定される定額減税可能額が、当該者の「令和6年分推計所得税額」又は「令和6年度分個人住民税所得割額」を上回る方が対象となります。- 納税者本人の合計所得金額が1,805万円を超える方は対象外

- 推計所得税額と定額減税前の個人住民税所得割額がともに非課税の方は対象外

- 対象者および支給額については、早期に調整給付金をお届けする観点から、国の示す内容に基づき、令和5年の所得・控除の状況により推計して算出しています

- 令和6年分の所得税額が確定した後、当初の支給額に不足があることが判明した場合は、追加で令和7年度に不足額を支給します

支給額

所得税①と個人住民税(市県民税)②において、それぞれ控除不足額(定額減税しきれない額)を計算し、最後に合算(A+B)して算出します。

合算後、1万円単位に切り上げた額が支給額となります。- 所得税分の控除不足額(<0の場合は0)

定額減税可能額(※1)- 令和6年分推計所得税額(※2)= A - 住民税所得割分の控除不足額(<0の場合は0)

市県民税分定額減税可能額(※1) - 令和6年度市県民税所得割額= B

3.調整給付金(1万円単位に切上げ)= A + B- 1 定額減税可能額

- 所得税分:3万円 × 減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数

- 住民税所得割分:1万円 × 減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数

- 2 国の示す内容に基づき、令和5年の所得・控除の状況から、令和6年分所得税額を推計しています

申請方法

調整給付金の対象となる人には、給付金額を記載した「調整給付金支給確認書」を送付いたしますので、申請の手続きをしてください。オンラインでも申請可能です。ぜひご利用ください。提出期限:令和6年10月31日(木曜日)消印有効よくあるご質問(Q&A)

Q1.わたしは調整給付の対象者ですか。

A1.上記の「対象者」をご確認ください。対象となる人には令和6年9月以降、個別に通知いたします。

Q2.わたしは夫(妻)の扶養に入っていますが、調整給付の対象ですか。

A2.ご自身が夫(妻)の扶養に入っている場合、夫(妻)の控除対象配偶者として計算を行い、定額減税可能額が令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る場合は、夫(妻)に給付を行います。

Q3.令和6年中に子どもが産まれました。調整給付の計算に含まれますか。

A3.調整給付を算出する際の扶養親族は令和5年12月末時点の扶養親族が対象となりますので、令和6年中に生まれた方は今回の調整給付の算出対象に含まれません。ただし、令和6年分の所得税計算において扶養親族として計算を行い、当初の給付額に不足が生じる場合には、追加で不足額給付として給付を行う予定です。

Q4.申請者が亡くなった場合、調整給付金は支給されますか。

A4.支給確認書を返送する前に亡くなった場合は、調整給付の対象にはなりません。支給確認書を返送した後に亡くなった場合は、他の相続財産とともに、相続の対象となります。

Q5.「推計所得税額なし(0円)」かつ「個人住民税所得割額なし(0円)」の場合、調整給付は支給されますか。

A5.推計所得税額と個人住民税所得割額ともに税額がない方については、調整給付の対象とはなりません。

Q6.「推計所得税額あり」「個人住民税所得割額なし(0円)」や、「推計所得税額なし(0円)」「個人住民税所得割額あり」の場合、調整給付は支給されますか。

A6.推計所得税額と個人住民税所得割額のどちらかがある方については、定額減税の対象であれば、調整給付の対象となります。

Q7.令和6年の「推計所得税」とは具体的にどのように算出したのですか。

A7.令和6年の所得税額が確定するのは令和6年末となるため、自治体が把握している令和5年中の所得の内容等を用いて算出した所得税額を令和6年の推計所得税額としています。

(なお、令和5年と6年で所得内容等に変更があり、調整給付額が過少であった場合等は令和7年に不足額を給付する予定です。)

Q8.調整給付に不足額がある場合、どうなりますか。

A8.令和6年分所得税額等が確定した後、当初の調整給付額に不足が生じた場合、令和7年に不足額を給付する予定です。詳細が決定しましたら、広報・ホームページ等でお知らせします。

Q9.住宅ローン控除やふるさと納税などがある場合の調整給付はどうなりますか。

A9.住宅ローンやふるさと納税などの税額控除後の所得税額や個人住民税所得割額に対して、減税しきれない分を給付することになります。定額減税を受けることで、住宅ローン控除やふるさと納税による控除に影響することはありません。

Q10.調整給付金には所得税等がかかりますか。

A10.「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき、課税・差し押さえの対象とはなりません。

Q11.どの自治体から調整給付が受けられるのですか。

A11.個人住民税の定額減税および調整給付を実施するのは、令和6年度個人住民税を課税している自治体となります(令和6年度個人住民税を課税するのは、令和6年1月1日に住民登録していた自治体です)。

Q12.調整給付の給付を受けるには申請が必要ですか。

A12.対象者には、令和6年9月上旬以降に給付内容や確認事項が書かれた確認書(封書)を郵送します。確認書が届いた場合は、給付金受取の申請手続きが必要です。内容をご確認いただき、必要事項の記入と必要書類を添付の上、同封の返信用封筒(切手不要)で返送してください。またオンラインでの申請も可能です。ぜひご利用ください。給付金詐欺にご注意ください

市や国が以下を行うことは絶対にありません。

×ATM(現金自動預払機)の操作をお願いすること

×支給のための手数料などの振込みを求めること

×メールを送り、URLをクリックして申請の手続きを求めること

もし、不審な電話が掛かってきたり、不審なメールが届いた場合は、すぐに小郡市または警察署にご連絡ください。

- 8

定額減税しきれなかったと見込まれる方へ

【不足額給付金】のお知らせ -

令和6年度に、令和6年分所得税及び令和6年度分個人住民税(市県民税)所得割の定額減税が実施され、定額減税を十分に受けられないと見込まれる人に対しては、定額減税しきれない不足分を、定額減税補足給付金【調整給付金】として支給をしました。

令和7年度については、本来給付すべき額との差額等が発生した場合【不足額給付金】として給付金を支給します。

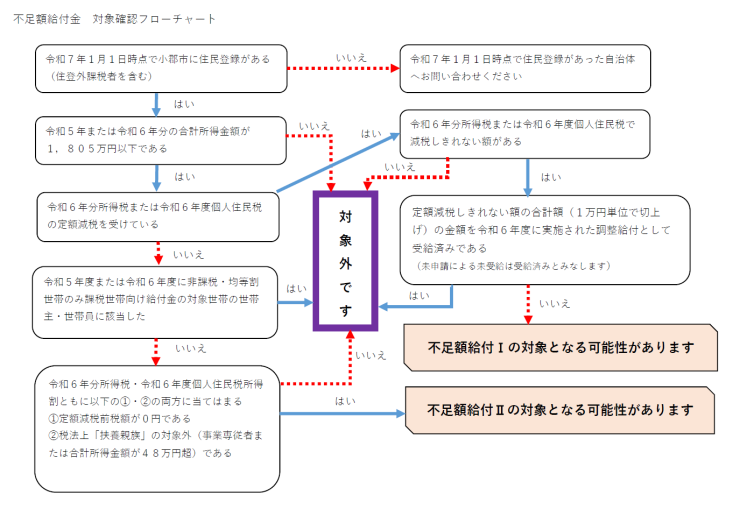

対象となる人には、給付金額を記載した「調整給付(不足額)支給確認書」を送付しますので、申請の手続きをしてください。対象者

原則として令和7年1月1日に小郡市に住民登録がある人※で、次のパターンのどちらかに該当する人(令和7年1月1日に小郡市にお住まいでない場合は、令和7年1月1日お住まいの市区町村にご確認ください)

- 令和7年1月1日に小郡市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が支給されます。

なお、計算の基礎となる課税情報は令和7年7月18日時点のものとなります。

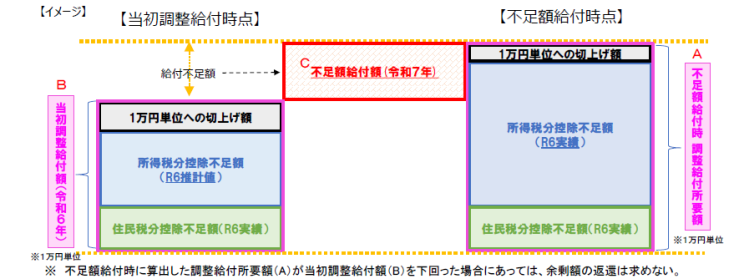

【定額減税しきれず不足額が生じた人(不足額給付Ⅰ)】

令和6年分所得税又は令和6年度個人住民税 所得割において、定額減税しきれない額が生じた人のうち、令和6年度に実施した調整給付金の対象でなかった人や、調整給付金の額を不足額が上回る人- 令和6年度調整給付金は、速やかな支給を目的に、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と「令和6年度個人住民税所得割額」において定額減税しきれないと見込まれる人に対して、不足額を支給しました。

- 定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった人は対象ではありません

【定額減税や低所得世帯向け給付等のいずれも対象とならなかった人(不足額給付Ⅱ)】

次の要件をすべて満たす人- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない(青色事業専従者・事業専従者(白色)、合計所得金額48万円超のいずれかに該当する人)

- 低所得世帯向け給付対象世帯の世帯・世帯員※に該当していない

- ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

「令和5年度非課税世帯給付金(7万円)」

「令和5年度均等割のみ課税世帯給付金(10万円)」

「令和6年度非課税世帯等給付金(10万円)」

- ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 当初調整給付金を本人分または扶養親族分として満額受給していない

支給額

【定額減税しきれず不足額が生じた人(不足額給付Ⅰ)】

「令和6年分所得税および定額減税の実績額等が確定した後の本来給付すべき額」と「令和6年度に実施した調整給付金の額」との差額を給付します。- 令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。ただし、令和6年中における扶養親族等の死亡については、死亡の時の扶養状況で判断します

- 令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。なお、控除対象配偶者を除く同一生計配偶者(合計所得1000万円超~1,805万円以下かつ配偶者の合計所得が48万円以下及び国外居住者の方以外の場合)については、令和7年度個人住民税所得割額から定額減税されます

【定額減税や低所得世帯向け給付等のいずれも対象とならなかった人(不足額給付Ⅱ)】

原則4万円(定額)

令和6年1月1日時点で国外居住者であった場合には3万円申請方法

調整給付金の対象となる人には、給付金額を記載した「調整給付(不足額)支給確認書」を8月下旬頃に送付しますので、申請の手続きをしてください。

オンラインでも申請可能です。ぜひご利用ください。提出期限:令和7年10月31日(金曜日)消印有効

【オンライン申請はこちら】

スマートフォンやパソコンからオンライン申請ができます。

申請には、「調整給付金不足額給付分支給確認書」に記載している本人確認コードが必要です。

支給確認書をご準備の上、手続きしてください。

オンライン申請(外部リンク)

対象と思われるがお知らせ等が届かない方(令和7年10月1日追加記事)

対象と思われる方で、9月末までにお知らせ等が届いていない場合は、ご自分で申請が必要となる場合があります。

ご自身が対象かどうかを確認したい方は、税務課(本館1階)へお問い合わせいただくか、以下のフローチャートでご確認ください。不足額給付金 対象確認フローチャート(クリックで拡大)

対象と思われる場合は、申請書を郵送依頼または申請書をダウンロードし、必要事項を記入・必要書類を添付し、郵送又は税務課の窓口へお持ちください。

【申請書の提出期限】令和7年11月14日(金曜日)消印有効- 申請しても給付対象とならないこともあります

令和6年1月2日以降に転入した人について

令和7年1月1日時点で小郡市に住民登録がある人で、令和6年1月2日から令和6年12月31日の間に小郡市に転入された人の不足額給付については、支給対象の判定及び支給金額の算定を行うために、前住所地における令和6年度の調整給付の実績や課税状況などの、小郡市が保有していない情報が必要となるため、ご自身での申請の場合、以下の必要書類の添付が必要になります。- 前住所地での調整給付金(当初調整給付分)支給確認書の写し、支給決定通知書等

(それがない場合は、令和6年度分個人住民税の税額通知書又は課税・非課税証明書などの写し)

よくあるご質問(Q&A)

Q1.私は不足額給付の対象者ですか。

A1.支給対象者には、8月下旬頃から順次、「調整給付(不足額)支給確認書」をお送りします。

Q2.不足額給付金はどこから支給されますか。

A2.令和7年度個人住民税を課税している市町村(令和7年1月1日にお住まいの市町村)です。

Q3.いくら支給されますか。

A3.対象者ごとに異なります。確認書に支給金額および算出式が記載されていますので、ご確認ください。

Q4.どうやって申請しますか。

A4.「定額減税補足給付金(不足額給付)支給確認書」が届いた人は、確認書の記載内容をご確認のうえ、必要事項を記入し、本人確認書類等と一緒に期限内に同封の返信用封筒で返送してください。

対象となると思われる人のうち9月下旬頃までに市から通知が届かない場合は、申請が必要となる場合がありますので、定額減税補足給付金(不足額給付)担当までご連絡ください。

Q5.非課税ですが、対象となりますか。

A5.定額減税や低所得世帯向け給付金のいずれも対象とならなかった場合は、不足額給付Ⅱの対象となる可能性があります。

Q6.源泉徴収票の摘要欄に控除外額が記載されていた場合は、不足額給付が支給されますか。

A6.令和6年度調整給付の対象でない場合、または、控除外額が令和6年度調整給付の額を上回っている場合は、不足額給付の対象となることが見込まれます。なお、複数か所からの収入がある場合には、すべての課税状況から総合的に判断する必要があります。

Q7.令和6年中に子どもが生まれました。今回の不足額給付の対象になりますか。

A7.個人住民税の定額減税額(1万円/人)は、令和5年12月31日現在の状況で判断しますので、対象になりませんが、所得税の定額減税額(3万円/人)は、令和6年12月31日現在の状況で判断しますので、不足額給付の対象になります。

Q8.死亡した家族宛に不足額給付の書類が届きましたが、どうしたらよいですか。

A8.確認書や申請書提出前に亡くなられている場合は、受給権がありません。通知書類等の印刷時期の関係で届くことがあります。申し訳ありませんがご了承ください。確認書の提出後に亡くなられた場合は、相続人が受給できます。

Q9.知らない番号から電話がかかってきました。市役所からの電話ですか。

A9.小郡市定額減税補足給付金(不足額給付)の関連部署から電話をおかけすることがあります。

また、提出書類に不備があった場合に、記入内容の確認や本人確認をさせていただきますのでご協力ください。ただし、給付金詐欺には十分にご注意ください。

Q10.不足額給付は、差押えまたは課税の対象になりますか。

A10.「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」が公布・施行され、差押禁止等の対象とされています。また、所得税等を課さないこととされています。給付金詐欺にご注意ください

市や国が以下を行うことは絶対にありません。

×ATM(現金自動預払機)の操作をお願いすること

×支給のための手数料などの振込みを求めること

×メールを送り、URLをクリックして申請の手続きを求めること

もし、不審な電話が掛かってきたり、不審なメールが届いたりした場合は、すぐに小郡市または警察署にご連絡ください。

このページに関するお問い合わせ

小郡市役所 税務課 市民税グループ

〒838-0198 小郡市小郡255番地1(本館1階)

電話:0942-73-9101 / ファクス:0942-73-4466

メール:メールでのお問い合わせはこちらから